Q1 : 代表着创业投资基金、私募基金管理人的合伙企业,放置在客户尽职调查的语境之下,应当如何识别其“受益所有人”?

1、合伙企业,如果仅从“企业”这一层含义出发,其普通合伙人对合伙企业的经营和管理有着重要的影响和作用。有时,普通合伙人还会再选出或指定“执行事务合伙人”。结合受益所有人“最终控制”这一内涵的理解,在未能穿透识别25%合伙权益自然人的前提下,识别谁是“普通合伙人”或“执行事务合伙人”,是进行合伙企业受益所有人识别的维度之一。

Q2 : 持续尽职调查和重新尽职调查,如何界定?

持续尽职调查,通常伴随“常规性业务场景”而触发,比如定期的客户风险等级评定;重新尽职调查,通常伴随“偶发性业务场景”而触发,比如可疑交易预警、外部风险事件等。(1)持续尽职调查,重在“持续”。从账户开立、信息变更、风险评级、业务办理、账户销户等业务场景出发,风险评级是贯穿业务始终的。建议在定期的客户风险评级时,结合持续尽职调查的结果予以客户风险等级的评估。(2)重新尽职调查。中国人民银行 中国银行保险监督管理委员会 中国证券监督管理委员会令〔2022〕第1号《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》中明确了“需及时更新或补充客户身份资料信息”的六种场景,参考下图。

Q3 : 持续尽职调查的理解与实践探索

持续尽职调查,建议伴随存量客户的业务周期性管理同步进行。尽职程度的深浅,建议区分不同风险等级的客户予以差异化处理。(1)事前,区分业务场景。从常规业务场景、偶发业务场景出发,建立不同业务场景下的持续尽职流程。

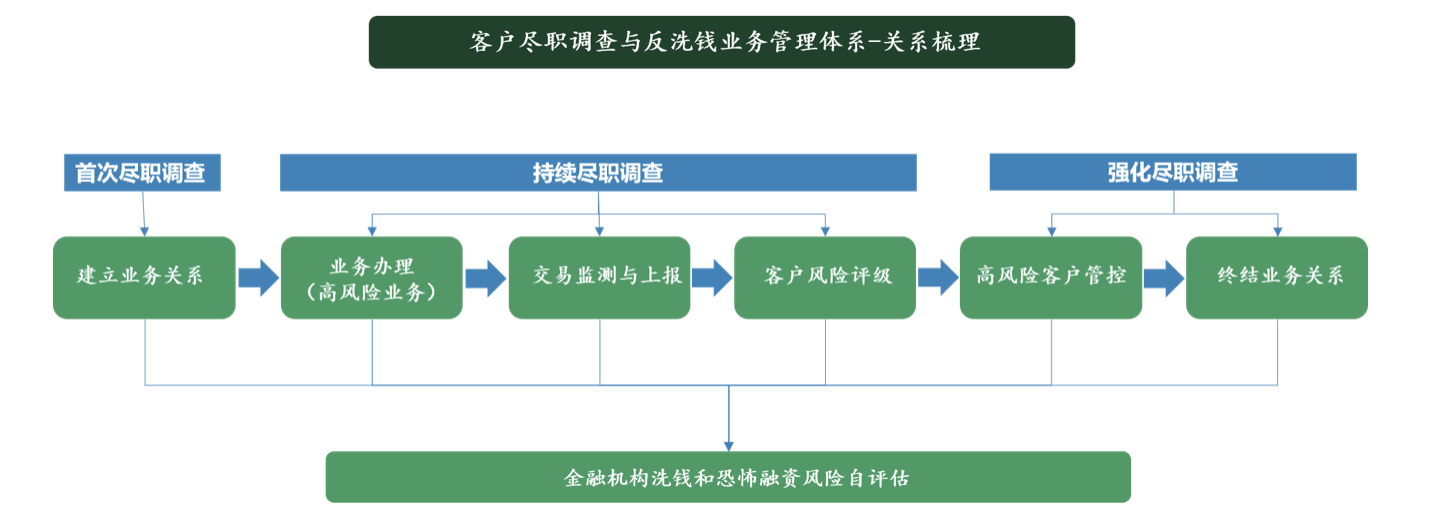

Q4 : 客户尽职调查工作重点

一般尽职调查,建议重点关注客户基础身份要素的完整和准确采集并留存。强化尽职调查,建议重点建立高风险客户的特征库,以此延伸对于高风险客户的定期检查和专项管理。(1)客户尽职调查,与反洗钱各业务模块的关系梳理如图。(2)风险为本,强调对高风险客户的重点关注。通过提炼以往重点可疑案例、风险提示通报中的特征,强化对高风险客户的认识,提升对高风险客户的敏感度,有重点地进行强化尽职调查。(3)个体层面客户尽职调查的重点,除了基础的客户身份信息以外,针对高风险类客户,建议拓展对于资金交易背景、经营活动、个体行为、舆情及网络关系等的调查。

Q5 : 受益人识别不全,是否必须上调该客户风险等级

从受益人的发文背景和总体目标来看,不论是银发〔2017〕235号文中提及的“提高客户身份识别有效性”,还是银发〔2018〕164号文中提到的“防范违法犯罪分子利用复杂股权隐瞒真实身份”,“真实”和“有效”仍是受益人识别的原则性要求。换个角度思考,即使在形式上穷尽方法识别了受益人,但未对客户整体的洗钱恐怖融资风险做到有效控制,无异于本末倒置。以A公司高级管理人员为例。如认定应当将所有高级管理人员均纳入识别对象的范畴,若缺失其中任何一个人的身份信息,意味着该项工作“完整性”存在问题。在这种情况下,上调该客户风险等级是比较恰当的。有关受益人识别“完整性”要求,参考银发〔2018〕164 号文《中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知》。

Q6 : 客户尽职调查的理解与认识

通过将客户尽职调查这一概念,拆解成“客户”、“尽职”和“调查”三个维度进行分析,明确尽职调查的对象(客户)、尽职调查的时间(可持续)、尽职调查的手段(整合资源渠道),落实“风险为本”要求下的客户尽职调查。(1)风险认识。风险源于客户,产品(服务)、渠道仅是作为载体或媒介。产品或渠道自身并不具备识别以及应对风险的能力。

Q7 : A、B两家民营企业,都属于100%股东持股(A100%控股B,B100%控股A),受益所有人应当如何判定?

政策方面,根据《中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知》(银发〔2018〕164号)规定,“公司”的受益所有人判定的基本方法或者说顺序应当依次为,“直接或者间接拥有超过25%公司股权或表决权的自然人”→“通过人事、财务等方式对公司进行控制的自然人”→“公司的高级管理人员”:首先,从A公司的角度出发,B公司持有其100%的股权。因此,如果按照这层关系进行追溯,又回到了被识别主体A公司自身。应属于“未识别出直接或间接拥有超过25%股权或表决权的自然人”,金融机构应当考虑将“通过人事、财务等方式对公司进行控制的自然人”判定为受益所有人。

Q8 : 企业成立工会组织,需不需要识别受益人?

根据《中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知》(银发〔2018〕164号)第三项第(五)条,“对无法参照执行的,义务机构可以将其主要负责人、主要管理人或者主要发起人等判定为受益所有人”。(2)根据《中华人民共和国工会法》、《基层工会法人登记管理办法》(总工办发〔2020〕20号)等相关法律规定,从2021年1月1日起正式启用新版《工会法人资格证书》,基层工会应领取赋有统一社会信用代码的《工会法人资格证书》,取得法人资格,依法独立享有民事权利,承担民事义务。工会主席为法定代表人。

Q9 : 客户受益所有人变更,如果客户在规定的时限里未及时变更,是否有权限制客户?

(1) 受益所有人识别的完整、准确、时效性要求,参考《中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知》(银发〔2018〕164号)第二大项第二点。“在与非自然人客户业务关系存续期间,义务机构采取持续的客户身份识别措施或者重新识别客户身份的,应当同时开展受益所有人身份识别工作,确保受益所有人信息完整性、准确性和时效性”。(2) 《中国人民银行关于加强反洗钱客户身份识别有关工作的通知》(银发〔2017〕235号)第三大项,“加强特定业务关系中客户的身份识别措施”项下规定,“义务机构应当根据产品、业务的风险评估结果,

Q10 : 受益所有人和实际控制人的区别

(1)从概念角度,受益所有人从概念内涵上包含了“实际控制人”,但实际控制人可能被识别为了受益所有人,也可能因为相对隐蔽或者复杂的控制结构,而无法被识别为受益所有人。因为“实际控制”可能是公开的,也可能是“隐藏”的。(2)从方法角度,受益所有人在实务中进行识别时,其规则需遵守国内反洗钱反恐怖融资政策法规,同时该规则与国际标准和建议需保持逻辑一致。识别受益所有人的方法属于“过程”,这一过程不能由于概念理解上的叠加,而出现逻辑上的偏差。(3)从政策角度,如果“实际控制人”今后不作为必须采集的客户身份基本信息要素之一,则实务中强制要求所有非自然人客户必须提供实际控制人信息,并无太大必要。但是在可疑交易甄别分析中,借助实际控制人的识别,提升可疑交易甄别分析效率,完善客户画像仍有必要。即,实际控制人信息在一些相对高风险业务场景中,应视为必须采集要素。

Q11 : 哪些非自然人客户可以将其法定代表人或者实际控制人视同为受益所有人?

根据《中国人民银行关于加强反洗钱客户身份识别有关工作的通知(银发〔2017〕235号)》规定,在充分评估下述非自然人客户风险状况基础上,可以将其法定代表人或者实际控制人视同为受益所有人:(1)个体工商户、个人独资企业,不具备法人资格的专业服务机构;(2)经营农林渔牧产业的非公司制农民专业合作组织。对于受政府控制的企业事业单位,参照上述标准执行。

Q12 : 哪些非自然人客户可以不识别受益所有人?

根据《中国人民银行关于加强反洗钱客户身份识别有关工作的通知(银发〔2017〕235号)》规定,(1)各级党的机关、国家权力机关、行政机关、司法机关、军事机关、人民政协机关和人民解放军、武警部队、参照公务员法管理的事业单位;(2)政府间国际组织、外国政府驻华使领馆及办事处等机构及组织。

Q13 : 怎么判定非自然人客户的受益所有人?

结合银发〔2017〕235号、银办发〔2018〕130号和银发〔2018〕164号文规定,(1)公司的受益所有人应当按照以下标准依次判定:直接或者间接拥有超过25%公司股权或者表决权的自然人;通过人事、财务等其他方式对公司进行控制的自然人;公司的高级管理人员。(2)合伙企业的受益所有人是指拥有超过25%合伙权益的自然人。(3)信托的受益所有人是指信托的委托人、受托人、受益人以及其他对信托实施最终有效控制的自然人。(4)基金的受益所有人是指拥有超过25%权益份额或者其他对基金进行控制的自然人。对风险较高的非自然人客户,义务机构应当采取更严格的标准判定其受益所有人。

Q14 : 强化尽职调查的实现

将强化尽职调查拆解到不同业务场景下所要实现的阶段性目标,促进强化尽职调查的主动落实。(1)明确强化尽职调查的实施对象,建议通过锁定较高、高风险客户,部署实施强化尽职调查。(2)基于机构过往高风险客户案例特征,结合机构本地业务与客户分布情况,梳理并形成针对不同客群的、有重点的强化尽职调查措施。(3)以交易监测预警为典型业务场景触发的强化尽调,注重尽职调查的结果可解释客户交易行为,风险预警信号可解除,并同步做好强化尽职调查的留痕管理。(4)政策规定,参考〔2022〕第1号(金融机构客户尽职调查和客户身份资料及交易记录保存管理办法)第三十条规定的五种强化强化尽职调查措施: