专栏系列 | 作者:王静 | 2020/12/25

反洗钱管理理论中出现频率最高的词当属“风险为本”。“风险为本”一词的来源、背景以及政策条款的具体描述是怎样、业务实践层面应当如何理解、并有效落地指导工作,是业内关注度较高、也是问题较多的领域。一方面对概念的认识和理解有助于推动业务实践,另一方面经过实践检验的理论才更具有指导性。

本文以“风险为本”为关键词,对国际标准、国内政策按照条款正文、条款注释以及时间线进行了全面梳理,条文中涉及的英译中翻译结果仅作为参考,不代表官方或作者所在机构观点。

一、历史渊源

“风险为本”的概念,根据2012版FATF新40项建议(FATF Recommendations 2012),这一概念的原文表述是“Risk-Based Approach”,简称RBA。

2012版新40项建议英文原版提出“风险为本”概念的同时,也对金融机构(集团)、特定非金融行业和职业在实践工作中如何理解并运用这一原则做出了解释。除了正文部分以外,建议关注正文最后、对相关建议的“注释”部分。

1、历史背景

2011年,金融行动特别工作组(The Financial Action Task Force,FATF)完成第三轮成员国互评估。2012年,金融行动特别工作组修订40项建议,强调了在风险评估基础上,允许各国在FATF要求的框架下,适用“风险为本”的方法,采取更加灵活的措施,以有效地分配资源,实施与风险相适应的预防措施,最大限度地提高有效性,确保防范或降低洗钱和恐怖融资风险的措施与已识别出的风险相适应。

2013年,FATF发布新评估方法《Methodology For Assessing Technical Compliance With The FATF Recommendations And The Effectiveness Of AML/CFT Systems》,通过评估一国反洗钱技术合规性和有效性,综合分析该国对金融行动特别工作组建议的遵守情况,以及该国反洗钱反恐怖融资体系的运行程度的有效性。

根据评估方法之附件三《Risk-Based Approach for the Banking Sector》,风险评估是银行适用“风险为本”方法的基础。在确定和评估银行可能面临的洗钱和恐怖融资风险时,银行应考虑一系列因素,建议考虑的因素包括了机构规模、业务性质和复杂程度、目标市场、高风险客户数量、产品交付渠道、客户所属国别(地域)风险等。

2、概念梳理

结合2012版FATF新40项建议,对“风险为本”的概念梳理,从“建议正文”和“建议注释”两个方面展开。

● 建议1正文 Assessing risks and applying a risk-based approach评估风险并运用风险为本的方法

Based on that assessment, countries should apply a risk-based approach (RBA) to ensure that measures to prevent or mitigate money laundering and terrorist financing are commensurate with the risks identified.

在风险评估基础上,各国应适用“风险为本”的方法,确保防范或降低洗钱和恐怖融资风险的措施与已识别出的风险相适应。

● 建议1释义 INTERPRETIVE NOTE TO RECOMMENDATION 1 建议1的释义部分对“风险为本”做了以下三点说明:

(1)The risk-based approach (RBA) is an effective way to combat money laundering and terrorist financing. In determining how the RBA should be implemented in a sector, countries should consider the capacity and anti-money laundering/countering the financing of terrorism (AML/CFT) experience of the relevant sector.

“风险为本”方法是打击洗钱和恐怖融资的有效途径。在决定应当如何实施“风险为本”时,各国应当考虑相关机构的能力和反洗钱反恐怖融资 (AML/CFT) 实践经验。

(2)Countries should understand that the discretion afforded, and responsibility imposed on, financial institutions and designated non-financial bodies and professions (DNFBPs) by the RBA is more appropriate in sectors with greater AML/CFT capacity and experience.

各国应理解,“风险为本”赋予了金融机构和特定非金融行业与职业(DNFBPs)灵活的措施,更适用于具有反洗钱/反恐怖融资能力和经验的行业。

(3)In implementing a RBA, financial institutions and DNFBPs should have in place processes to identify, assess, monitor, manage and mitigate money laundering and terrorist financing risks.

在实施“风险为本”策略时,金融机构和特定非金融行业与职业应具备确定、评估、监测、管理和减轻洗钱和恐怖融资风险的程序。

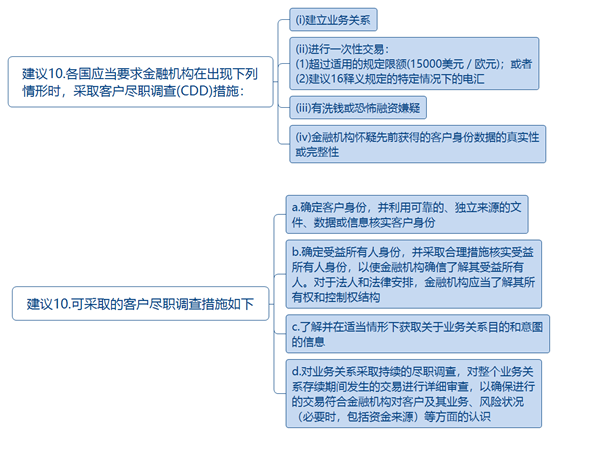

● 建议10正文 Customer due diligence 客户尽职调查

Financial institutions should be required to apply each of the CDD measures under (a) to (d) above, but should determine the extent of such measures using a risk-based approach (RBA) in accordance with the Interpretive Notes to this Recommendation and to Recommendation 1.

金融机构应当采取(a)至(b)项规定的每项客户尽职调查措施,但应当根据本条建议和建议1的释义,通过“风险为本”的方法,决定采取这些措施的程度。

● 建议10释义 INTERPRETIVE NOTE TO RECOMMENDATION 10:

The RBA does not apply to the circumstances when CDD should be required but may be used to determine the extent of such measures.

“风险为本”(RBA)并不适用于,确定应当采取客户尽职调查(CDD)的所有情形,但可用于确定客户尽职调查(CDD)措施的范围以及程度。

● 建议26释义 INTERPRETIVE NOTE TO RECOMMENDATION 26

AML/CFT supervision of financial institutions/groups that apply a risk-based approach should take into account the degree of discretion allowed under the RBA to the financial institution/group, and encompass, in an appropriate manner, a review of the risk assessments underlying this discretion, and of the adequacy and implementation of its policies, internal controls and procedures.

对于采用“风险为本”方法的金融机构(集团)的反洗钱反恐怖融资实施监管,应考虑到:“风险为本”原则下,允许金融机构(集团)采取“灵活”措施的程度;以适当的方式评估“灵活程度”所对应的风险;以及对金融机构(集团)政策、内部控制和程序的充分性和实施情况的审查。

These principles should apply to all financial institutions/groups. To ensure effective AML/CFT supervision, supervisors should take into consideration the characteristics of the financial institutions/groups, in particular the diversity and number of financial institutions, and the degree of discretion allowed to them under the RBA.

这些原则应适用于金融机构/集团整体,为了确保反洗钱反恐怖融资的有效监管,监管者应考虑金融机构/集团的特点,特别是金融机构的多样性和数量多少,以及“风险为本”原则下、允许其实施更加灵活措施的程度。

● 建议28释义 INTERPRETIVE NOTE TO RECOMMENDATION 28

Supervisors or SRBs assessing the adequacy of the AML/CFT internal controls, policies and procedures of DNFBPs should properly take into account the money laundering and terrorist financing risk profile of those DNFBPs, and the degree of discretion allowed to them under the RBA.

监管机构或行业自律机构在评估特定非金融行业和职业反洗钱反恐怖融资内部控制政策、程序的充分性时,应适当考虑到洗钱和恐怖融资风险的实际情况,以及根据“风险为本”原则,允许其实施更加灵活措施的程度。

二、国内政策

国内政策方面,按照时间倒叙排列,整理如下:

● 2019年1月1日,《法人金融机构洗钱和恐怖融资风险管理指引(试行)》(银反洗发〔2018〕19号)

第四条,法人金融机构及其全体员工应当勤勉尽责,牢固树立合规意识和风险意识,建立健全洗钱风险管理体系,按照“风险为本”方法,合理配置资源,对本机构洗钱风险进行持续识别、审慎评估、有效控制及全程管理,有效防范法人金融机构应当考虑洗钱风险与声誉、法律、流动性等风险之间的关联性和传导性,审慎评估洗钱风险对声誉、运营、财务等方面的影响,防范洗钱风险传导与扩散。

第二十八条,法人金融机构应当按照“风险为本”方法制定洗钱风险管理策略,在识别和评估洗钱风险的基础上,针对风险较低的情形,采取简化的风险控制措施;针对风险较高的情形,采取强化的风险控制措施;超出机构风险控制能力的,不得与客户建立业务关系或进行交易,已经建立业务关系的,应当中止交易并考虑提交可疑交易报告,必要时终止业务关系。

● 2018年7月25日,中国人民银行办公厅关于进一步加强反洗钱和反恐怖融资工作的通知(银办发〔2018〕130号)

义务机构作为跨境汇款业务的中间机构时,应当完整传递汇款人和收款人的所有信息,采取合理措施识别是否缺少汇款人和收款人必要信息,并依据“风险为本”的政策和程序,明确执行、拒绝或暂停上述汇款业务的适用情形及相应的后续处理措施。

办理跨境汇入汇款时,义务机构应当获取收款人姓名或名称、账号或唯一交易识别码等信息,采取实时监测或事后监测等合理措施,识别是否缺少汇款人或收款人必要信息,并依据“风险为本”的政策和程序,明确执行、拒绝或暂停上述跨境汇款业务的适用情形及相应的后续处理措施。

● 2018年6月27日,中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知(银发〔2018〕164号)

受益所有人身份识别工作应当遵循以下主要原则:勤勉尽责、“风险为本”、实质重于形式。

● 2017年5月12日,中国人民银行关于加强开户管理及可疑交易报告后续控制措施的通知(银发〔2017〕117号)

各金融机构和支付机构应当遵循“风险为本”和“审慎均衡”原则,合理评估可疑交易的可疑程度和风险状况,审慎处理账户(或资金)管控与金融消费者权益保护之间的关系。

● 2017年5月3日,《义务机构反洗钱交易监测标准建设工作指引》(银发〔2017〕108号)

第一章总则,基本原则之“风险为本”原则,义务机构建立的监测标准应当与其面临的洗钱和恐怖融资风险相匹配。

● 2014年11月15日,《金融机构反洗钱监督管理办法(试行)》(银发〔2014〕344号)

第四条,中国人民银行及其分支机构应当遵循“风险为本”和法人监管原则,结合实际,合理运用各类监管方法,实现对不同类型金融机构的有效监管。

第三十七条,法人金融机构应当建立风险自评估制度,按照“风险为本”原则,定期对本机构内外部洗钱风险进行分析研判,评估本机构风险防控机制的有效性,查找风险漏洞和薄弱环节,采取有针对性的风险应对措施。

● 2012年7月18日,中国人民银行关于加强金融从业人员反洗钱履职管理及相关反洗钱内控建设的通知(银发〔2012〕178号)

金融机构应从全流程管理的角度对各项金融业务进行系统性的洗钱风险评估,并按照“风险为本”的原则,强化风险较高领域的反洗钱合规管理措施,防范金融从业人员的专业知识和专业技能被不法分子所利用。

● 2008年12月30日,中国人民银行关于进一步加强金融机构反洗钱工作的通知(银发〔2008〕391号)

以风险为本,逐步增强金融机构可疑交易报告的针对性和有效性,并明确了保险公司不作为可疑交易进行报告的四种类型。