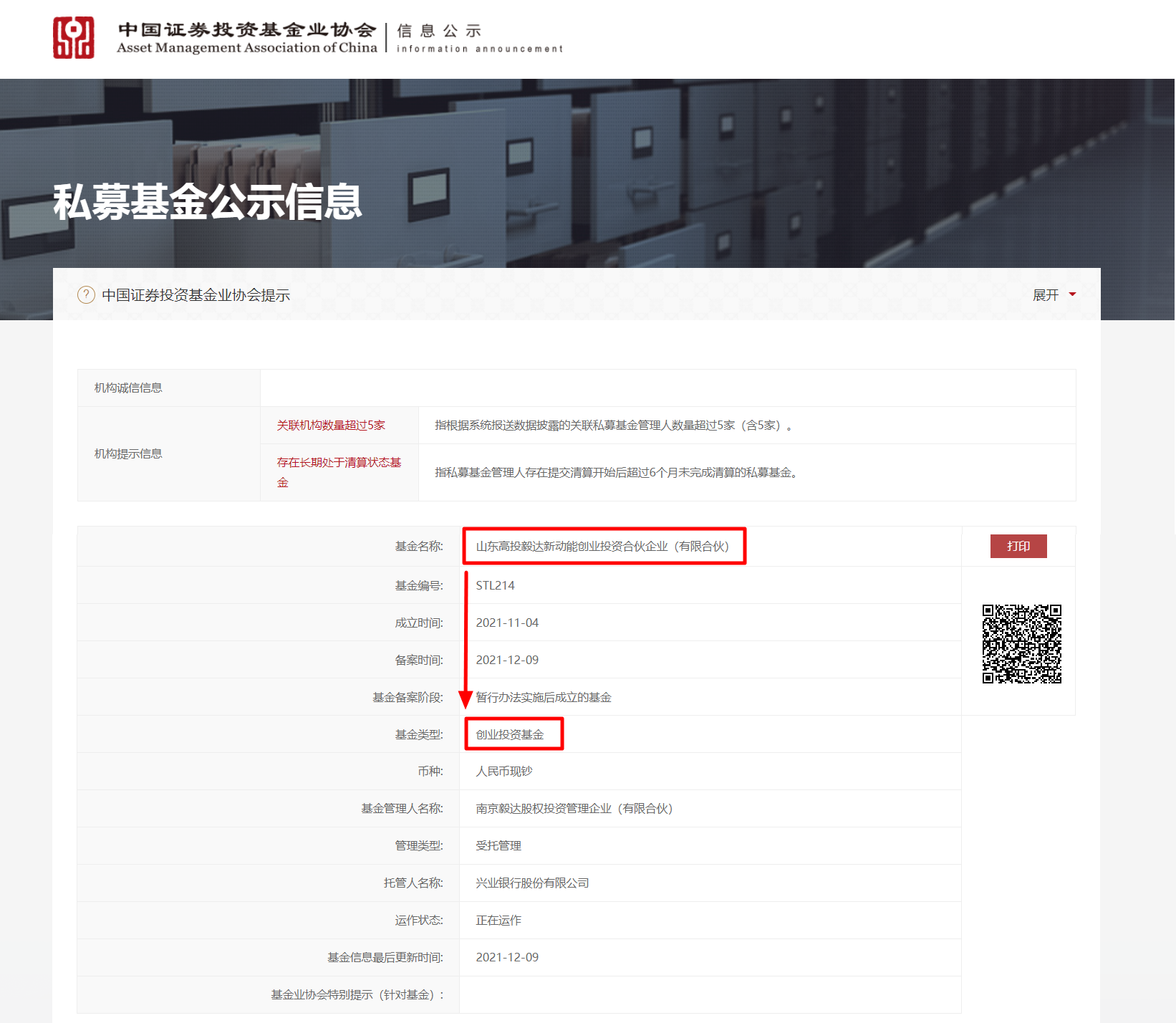

作为市场主体类型之一的合伙企业,除了表示“企业”之外,是否还有其他的业务含义?比如下图中的两家有限合伙企业:

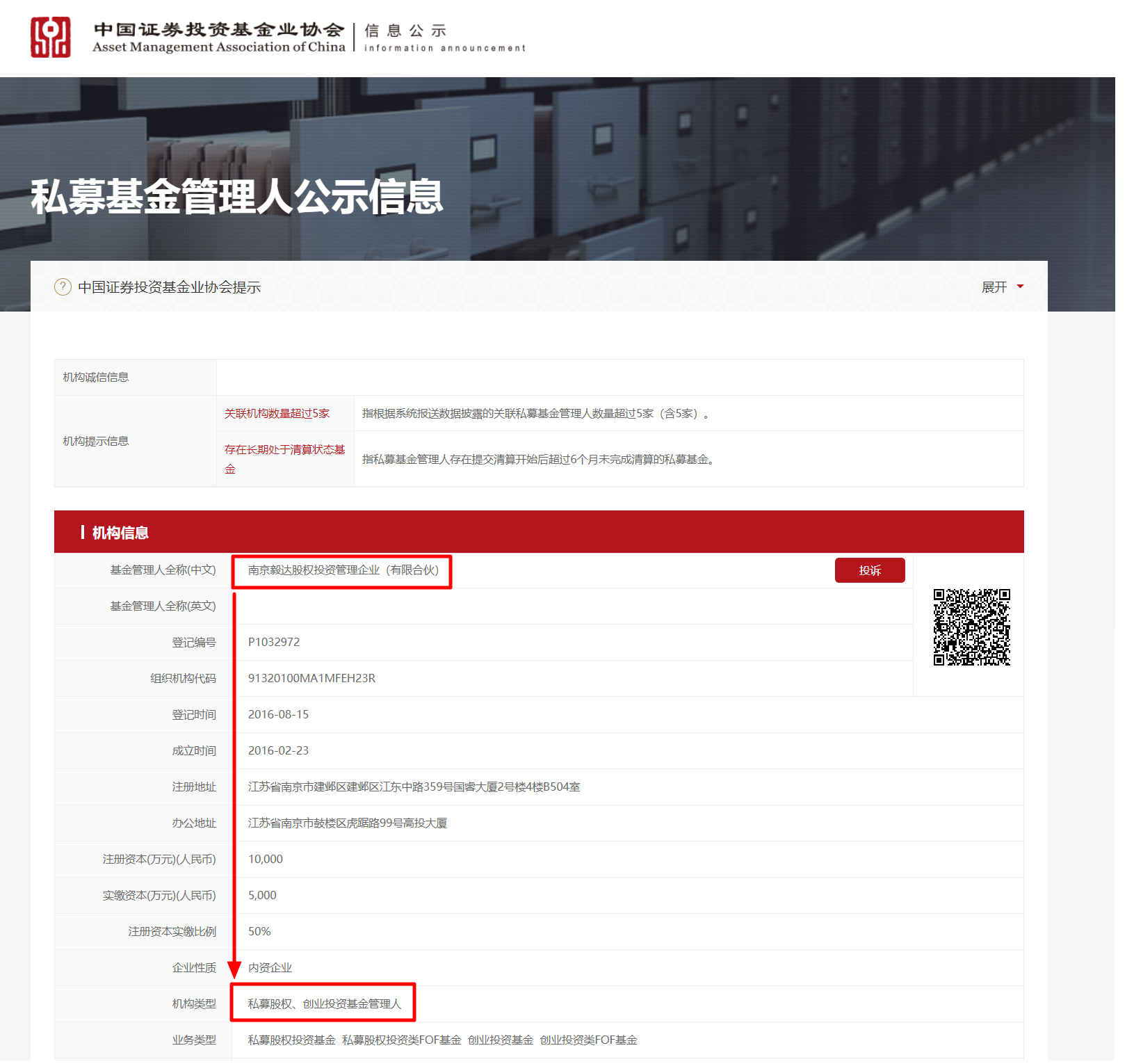

在中国证券投资基金业协会网站的私募基金公示栏中:

·山东*****创业投资合伙企业(有限合伙),为“创业投资基金”。

·南京**股权投资管理企业(有限合伙),为“私募基金管理人”。

由此延伸出的问题,合伙企业所代表的业务含义,是否仅指“企业”?代表着创业投资基金、私募基金管理人的合伙企业,放置在客户尽职调查的语境之下,应当如何识别其“受益所有人”?

以下将从合伙企业、创业投资基金和私募基金管理人三个维度分别出发,阐述三者的内涵与理解及其对应的受益所有人识别方法。

维度一. 合伙企业

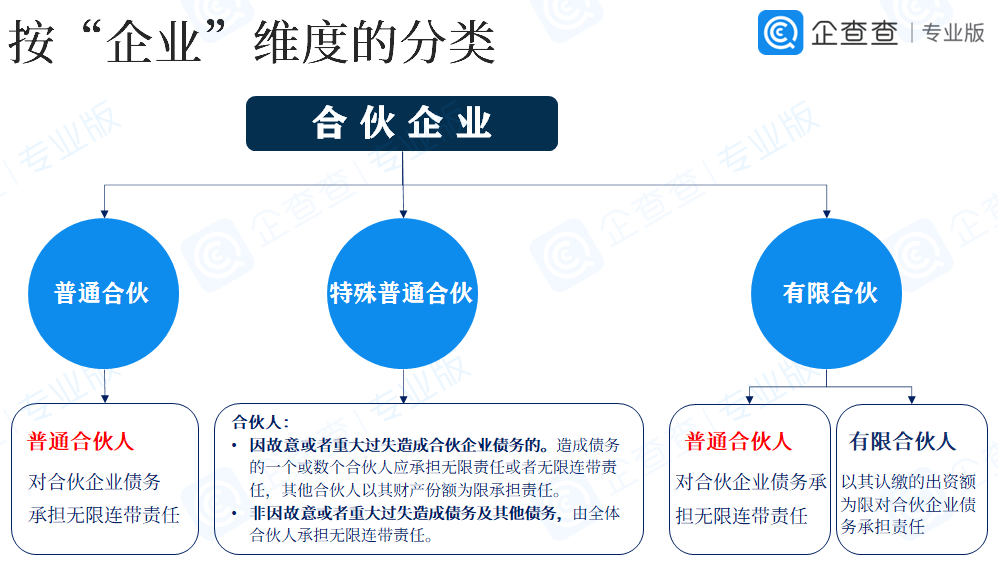

与“合伙企业”相关的主要法规包括《中华人民共和国合伙企业法》(主席令第55号,2007年6月1日施行,以下简称《合伙企业法》)。

根据《合伙企业法》,合伙企业分为“普通合伙企业”和“有限合伙企业”1。普通合伙企业由普通合伙人组成,合伙人对合伙企业债务承担无限连带责任1。有限合伙企业由其中的普通合伙人执行合伙事务2。梳理类型如下图所示:

启示一:合伙企业,如果仅从“企业”这一层含义出发,其普通合伙人对合伙企业的经营和管理有着重要的影响和作用。有时,普通合伙人还会再选出或指定“执行事务合伙人”。

结合受益所有人“最终控制”这一内涵的理解,在未能穿透识别25%合伙权益自然人的前提下,识别谁是“普通合伙人”或“执行事务合伙人”,是进行合伙企业受益所有人识别的维度之一。

维度二. 私募基金

山东*****创业投资合伙企业(有限合伙)代表“创业投资基金”,与“创业投资基金”相关的主要法规包括《国务院关于促进创业投资持续健康发展的若干意见》(国发〔2016〕53号,2016年9月16日实施,以下简称《创投发展意见》)。

《创投发展意见》中定义了创业投资基金的基本概念3,即,创业投资基金主要指“向处于创建或重建过程中的未上市成长性创业企业进行股权投资,以期所投资企业成熟后主要通过股权转让获得资本增值收益的私募股权基金。”

创业投资基金除需符合中国证监会和中国证券投资基金业协会有关私募基金的管理规范以外,创业投资基金管理团队有至少三名、具备两年以上创业投资或者相关业务经验的人员负责投资管理运作3。

启示二:创业投资基金,作为私募基金的类型之一,如果该创业投资基金是以“合伙企业”的形式设立,结合受益所有人政策要求中的“实质重于形式”原则,应穿透识别该创业投资基金的管理团队(即私募基金管理人)。“合伙企业”在这里作为创业投资基金的一种外在形式,其实质的内核仍是“私募基金产品”。

即,识别以创业投资基金为代表的私募基金的受益所有人,应穿透至私募基金管理人,此为合伙企业(私募基金)受益所有人识别的维度之二。

维度三. 私募基金管理人

南京**股权投资管理企业(有限合伙)作为私募基金管理人,与“私募基金管理人”相关的法规见《私募投资基金监督管理暂行办法》(中国证券监督管理委员会令第105号,2014年8月21日实施,以下简称《私募暂行办法》)。

根据《私募暂行办法》,非公开募集资金,以进行投资活动为目的设立的公司或者合伙企业,资产由基金管理人或者普通合伙人管理的,其登记备案、资金募集和投资运作适用本办法4。

如果是以“合伙企业”形式设立的私募基金,申请登记和基金备案时,私募基金管理人应报送工商登记和营业执照正副本复印件、以及合伙协议5。

私募基金管理人、应当按照合同约定,如实向投资者披露基金投资、资产负债、投资收益分配、基金承担的费用和业绩报酬、可能存在的利益冲突情况以及可能影响投资者合法权益的其他重大信息,不得隐瞒或者提供虚假信息6。

启示三:私募基金管理人包含了两重含义,一重含义是其自身,作为“企业”,从受益所有人识别角度,应按照“企业”的识别方法进行自身受益所有人识别;另一重含义是其作为“私募基金产品”投资管理运作的主要负责人,结合银发〔2018〕164号文《中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知》中关于“基金”和“产品”类受益所有人的识别方法,相对合理的理解,应将其主要负责人/主要管理人识别为“受益所有人”。

同时,将私募基金管理人的受益所有人赋予“私募基金”,不论是从基金资产的运作管理、还是受益所有人的穿透识别,掌握控制权的“人”始终是主导或者决定因素,此为合伙企业(私募基金管理人)受益所有人的识别维度之三。

综合上述三个维度的分析,针对“合伙企业”仍需以多维度视角、多层次方法,综合考虑这类非自然人客户的受益所有人识别,从而确保受益所有人信息的完整性、准确性和时效性。

企查查专业版基于25%合伙权益计算优先的前提下,本着“实质重于形式”原则,透过现象看本质,提高合伙企业的受益所有人信息透明度,打开受益所有人识别的新维度,助力反洗钱义务机构精准、有效识别非自然人客户的受益所有人。

参考与注释

1. 《中华人民共和国合伙企业法》(主席令第55号,2007年6月1日施行)第二条

2. 《中华人民共和国合伙企业法》(主席令第55号,2007年6月1日施行)第六十七条

3. 中国证券监督管理委员会_私募基金监管问答-关于享受税收政策的创业投资基金标准及申请流程http://www.csrc.gov.cn/csrc/c101939/c1045346/content.shtml

4. 《私募投资基金监督管理暂行办法》(中国证券监督管理委员会令第105号,2014年8月21日实施)第二条第三款

5. 《私募投资基金监督管理暂行办法》(中国证券监督管理委员会令第105号,2014年8月21日实施)第七条第一款、第八条

6. 《私募投资基金监督管理暂行办法》(中国证券监督管理委员会令第105号,2014年8月21日实施)第二十四条

7.《中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知》(银发〔2018〕164号)第三节第(四)点、第(五)点

8.《中国人民银行关于加强反洗钱客户身份识别有关工作的通知》(银发〔2017〕235号)

9. 中国证券投资基金业协会_私募基金相关机构公示https://www.amac.org.cn/informationpublicity/institutionalpublicity/simujjings/

10. 中国证券投资基金业协会_私募基金公示https://gs.amac.org.cn/amac-infodisc/res/pof/fund/index.html

11.《中华人民共和国市场主体登记管理条例》(国务院令第746号,2022年3月1日起施行)第二章第九条

12.《中华人民共和国市场主体登记管理条例实施细则》(国家市场监督管理总局令第52号,2022年3月1日起施行)第二章第七条

企查查专业版目前已为国有银行分行、股份制银行、城商行、农商行、保险、信托等诸多机构提供反洗钱与合规管理、授信客户风控等深入场景的数字化赋能,同时亦全力支持并推动“风险为本”转型下的强化监管与落地实践。