企查查专业版团队根据广大用户需求,自2023年起推出《反洗钱业务专刊》。聚焦反洗钱监管动态、关键数据、热点业务、处罚资讯等多版块业务信息,让硬技能与软实力高效协同融合共享,助力拓宽专业视野。

专刊的电子版将由客户经理为您发送PDF格式文件,凡是专业版的新老用户均可联系您的专属客户经理领取。文末附电子版预览,后续专刊将以每两个月为周期陆续分享。

监管动态

2023年1月30日,中国人民银行通过官网发布《2021年中国反洗钱报告》1(China Anti-Money Laundering Report)。要点与变化梳理如下:

关键词1:银保监会反洗钱领域监管

在银保监会非现场监管中,将反洗钱合规情况作为银行业机构监管评级的考量要素,

将洗钱风险管理制度建立情况作为判断保险机构全面风险管理水平的评价要素。

关键词2:证监会反洗钱监管向前延伸

组织反洗钱风险评估,将反洗钱监管向前延伸。

关键词3:外汇领域反洗钱工作

2021年累计对200余家银行、支付机构进行现场检查,监督外汇业务经营机构规范展业。

关键词4:现场检查

①检查重点进一步聚焦高风险领域和新业务,更关注机制性问题和风险防范措施落实问题。

②保险机构现场检查重点对反洗钱内控制度建设予以展开,并结合检查情况采取进一步措施。

关键词5:高风险领域

围绕互联网金融、跨境业务等洗钱高风险领域,制定六类专题检查方案,发挥专题检查问题相对聚焦的特点,进一步明确对较高风险领域的监管要求。

关键词6:受益所有人

国家市场监督管理总局反洗钱工作领导小组及其办公室结合自身职责,推进受益所有人信息备案等反洗钱国际评估整改问题的落实,推动制定受益所有人信息管理的联合部门规章和填报指南;推动调整改造登记注册系统,配合人民银行拟定受益所有人信息采集表。

变化点1:国际自评估后续整改

2020年度报告显示,中国在FATF《四十项建议》中达标的合规性指标从22项提升为25项。

2021年度报告显示,中国在FATF《四十项建议》中达标的合规性指标从25项提升为31项。

变化点2:反洗钱执法检查

从银行业机构角度,检查重点由“内控制度建立执行”逐步转向“高风险领域和新业务”。

从保险业机构角度,检查重点由“反洗钱合规情况”进一步明晰为“反洗钱内控制度建设”。

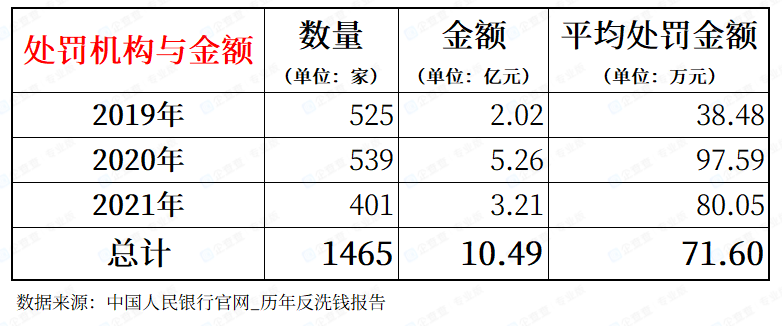

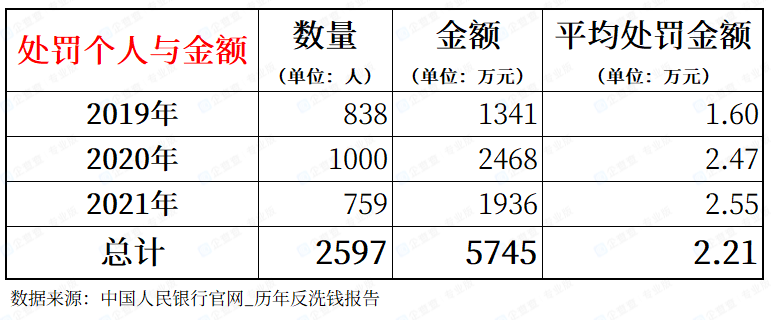

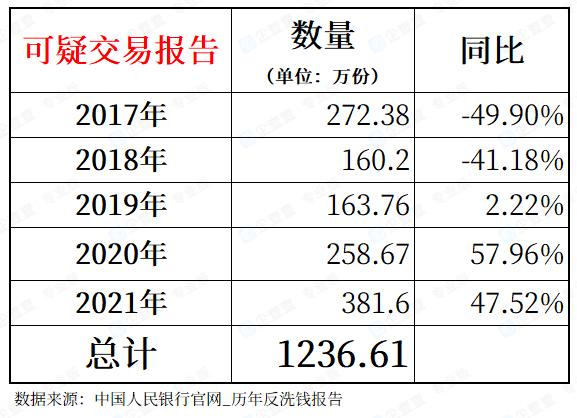

关键数据

以下通过对历年反洗钱报告中三组统计数据对比,帮助您快速了解行业趋势与业务动态。

热点业务

业务类型1:身份不明客户

政策指引参考

· 《中华人民共和国反洗钱法》第十六条第五款、第三十二条

·《The FATF Recommendations》建议10《客户尽职调查》(Customer due diligence)及其释义( Interpretive Note to Recommendation 10 )

·《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》(〔2007〕2号令)第二章第七条、第五章第三十三条

·《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》(〔2022〕1号令,暂缓施行)第二章第七条、第五章第五十条

·《企业银行结算账户管理办法》(银发〔2019〕41号)第四章第三十一条

业务场景分析

出现“身份不明客户”的潜在领域:(1)应识别未识别的客户群体,比如已注销企业当前仍是“正常”的账户状态留存在相关业务系统中;(2)应做的身份识别动作不完整,比如非自然人客户的受益所有人未见联网核查操作;(3)应预警的客户未及时在业务系统内触发预警、进而导致“与身份不明的客户进行交易”。

实务操作建议

身份不明客户属于业务及客户生命周期管理中的一类“异常”情形,针对这一类异常情形,构建可落地、并发挥其预警作用的配套机制是前提。建议统筹机构现有的业务流程、操作系统及管理模式等多方面因素综合考虑,同时预警机制需考虑既有客户(存量客户)的定期回溯,以及未来新客户准入时的异常拦截,并兼顾线上系统和线下人力资源的合理衔接。让线上流程发挥前置预警作用,让线下人工及时终结该类客户的业务关系。

业务类型2:小微企业客户尽职调查

政策指引参考

中国人民银行2021年10月印发《关于做好小微企业银行账户优化服务和风险防控工作的指导意见》、《企业银行结算账户管理办法》(银发〔2019〕41号)第四章第三十一条

业务场景分析

就开户场景而言,部分小微企业由于设立时间短、主营业务模式并不完全明晰,且可识别的信息范围窄、渠道少,较难把控优化账户服务和风险防控工作两者间的平衡。

实务操作建议

(1)从业务开展的角度,由于小微企业、特别是新设小微企业在某些硬件条件上的欠缺(比如办公场所简陋、居家办公等),客观上对其经营活动真实且可持续的判断起到了一定负面影响。但同时也应看到小微企业经营活动聚焦于一定细分领域的独特优势,针对细分领域的经营活动情况可进一步展开做客户层面的深入了解,比如曾参与公开招投标、有近10年的经营活动、经营范围具体内容(小微企业销售的是什么产品、服务内容是什么、提供服务的外在形式是什么、产品销售/服务提供的对象是谁),同时结合具体个案客户的预期经营活动情况给予一定的优化服务措施。

(2)从风险防控的角度,与涉赌涉诈存在关联的或者存在一定不确定风险的小微企业,不论是在其业务准入节点,还是账户存续期间,这类客户的贡献度相对较低甚至完全没有,果断终止其业务关系同样有必要。在应对这类客户的投诉方面,如果是与涉赌涉诈相关的客户,自身对其所从事的活动有所了解,投诉可能面临的最终结果(如就此暴露其真实身份背景),反而是对方所不愿意看到的。

(3)实务中应避免的一种情况是,在客户与机构两者之间存在信息不对称的情况下,通过小微企业某单一维度信息的判断与分析,采取拒绝客户准入或终止其业务关系。客户对金融产品及其相关的法规政策可能并不了解也不理解。

(4)在开户这一业务场景下既要深入、又要全面地了解每一个客户存在现实的客观困难。平衡,需要事先对客户的风险有相对准确和全面的判断和预估。当下“风险为本”的转型过程中,积累对不同细分类型客户风险的认识和判断标准,也是做好平衡工作的重要基础。

处罚资讯

关键词1:反洗钱行政处罚

根据中国人民银行各级分支行官网行政处罚公示、信用中国等公开渠道信息统计,自2023年1月1日至2023年2月3日(以处罚决定书公布日期为准),与反洗钱相关的行政处罚信息汇总如下:

• 涉及机构:处罚共涉及68家机构。

• 处罚金额:机构处罚金额共计约5646.39万元,平均处罚金额(机构)约83.04万元。

• 大额罚单:处罚金额≥100万元的大额罚单有11笔,其中超过500万的大额罚单有两笔。

• 处罚事由:①身份识别:未按规定履行客户身份识别义务、未按规定重新识别客户、未按规定对高风险客户采取强化尽职调查措施;②风险评级:未按规定开展客户风险等级划分、重新评定和定期审核工作;③不明身份:与不明身份客户进行交易、为客户开立匿名账户、假名账户;④大额和可疑交易:未按规定对异常交易进行人工分析、识别,异常交易排除理由不合理、未按规定要素、格式和填报要求报告大额交易报告和可疑交易报告。

关键词2:ChatGPT

ChatGPT(Generative Pre-training Transformer)近日在各媒体平台掀起了一阵热潮。ChatGPT受到认可的重要原因是引入新技术RLHF(Reinforcement Learning with Human Feedback),即基于人类反馈的强化学习。RLHF解决了生成模型的一个核心问题,即如何让人工智能模型的产出和人类的常识、认知、需求、价值观保持一致。该技术突破使得ChatGPT对话更加贴近人类,语段间逻辑关联度显著提升4、5。

本刊撰写所需信息均来自合法公开渠道。仅为分享、交流、学习之目的,供实务参考。谢绝媒体、公众号或网站等未经授权转载。

1.《中国反洗钱报告(2021)》http://www.pbc.gov.cn/fanxiqianju/resource/cms/2023/02/2023020114280231831.pdf

2.中国人民银行官网_历年反洗钱报告http://www.pbc.gov.cn/fanxiqianju/135153/135282/index.html

3.https://openai.com/

4.ChatGPT实测:提高外在美,增强内在自信—医疗美容革命

https://mp.weixin.qq.com/s/Kp04oKj3e__47xOTh-NTng

5.【计算机前沿】财通证券计算机行业专题报告:ChatGPT,开启AI新纪元https://caifuhao.eastmoney.com/news/20230202103238217101960

6.中国人民银行各地分支行官网行政处罚公示信息、信用中国等公开渠道

电子版预览