差异化客户管理,不论是从金融机构合规与风险控制要求,还是从客户自身的价值贡献度考量,对金融机构整体的经营发展战略具有十分重要的意义。

为什么要进行差异化客户管理?怎样进行差异化的客户管理?本文以金融机构合规与风险管理为切入点,对上述问题进行一一阐述。

为什么要进行差异化客户管理?

政策方面,目前金融机构在业务实践当中,由于差异化的客户管理不到位体现出的问题,例如:

1. 客户风险等级分类管理制度不完善,新客户和存量客户适用同一套评分指标体系。

2. 高风险客户评定执行尺度不一、主观判断倾向明显。

3. 未考虑客户风险变化情况,如无人工干预,绝大多数客户长期维持准入时的低风险等级。

4. 客户尽职调查和风险分类管理的有效性不足。单位客户在建立业务关系后注销,机构应主动发现而未发现,仍为其提供金融服务。

数字化带来的变化日益明显且快速。以企业客户为例,一些基础的、通用的身份信息,已经不能充分满足当下客户尽职调查的真实性、有效性、实时性等要求。

例如企业工商注册信息,从相对长的一个时间周期来看,仅能作为一家企业正常经营的“弱验证”指标。所谓的“弱验证”指标,是指这类指标所体现出的信息,并不足以支撑相对长期的对客户风险的判断和验证。

而能够支撑起一定周期内,对于企业客户风险判断和验证的“强指标”,例如历史司法涉诉风险、历史行政处罚、上下游关联风险传导、分支机构经营异常、相似度过高企业经营异常、组织结构及人员异常变动等等。

以“上下游关联风险传导”指标为例,针对企业多个关联方成员企业的司法涉诉、经营异常、行业风险进行信息获取;再如“组织结构及人员异常变动”指标,针对企业的关键人员变动频率进行周期回顾并预警。

这些信息不仅是对企业过往经营活动痕迹的捕获,同时通过对关联方风险及企业自身经营稳定性的洞察,进一步完善了单一企业的“风险”画像,为企业客户的风险控制与管理提供了强有力的信息支撑。

因此,在强调“风险为本”的当下,从海量信息中提取关键信息,选择并关注“强验证”指标,进而有效识别和判断风险,显得尤为重要。

怎样进行差异化客户管理?

差异化客户管理,从准入环节和业务关系存续,两个不同的业务场景分别展开。

场景一:准入环节

仍然以企业客户为例,首先,应当基于对“风险”的认识,从具体的风险特征出发,量化并判断企业的风险等级,从而为后续的产品(服务)决策,提供更多维、精细化的信息支撑。

场景二:业务关系存续

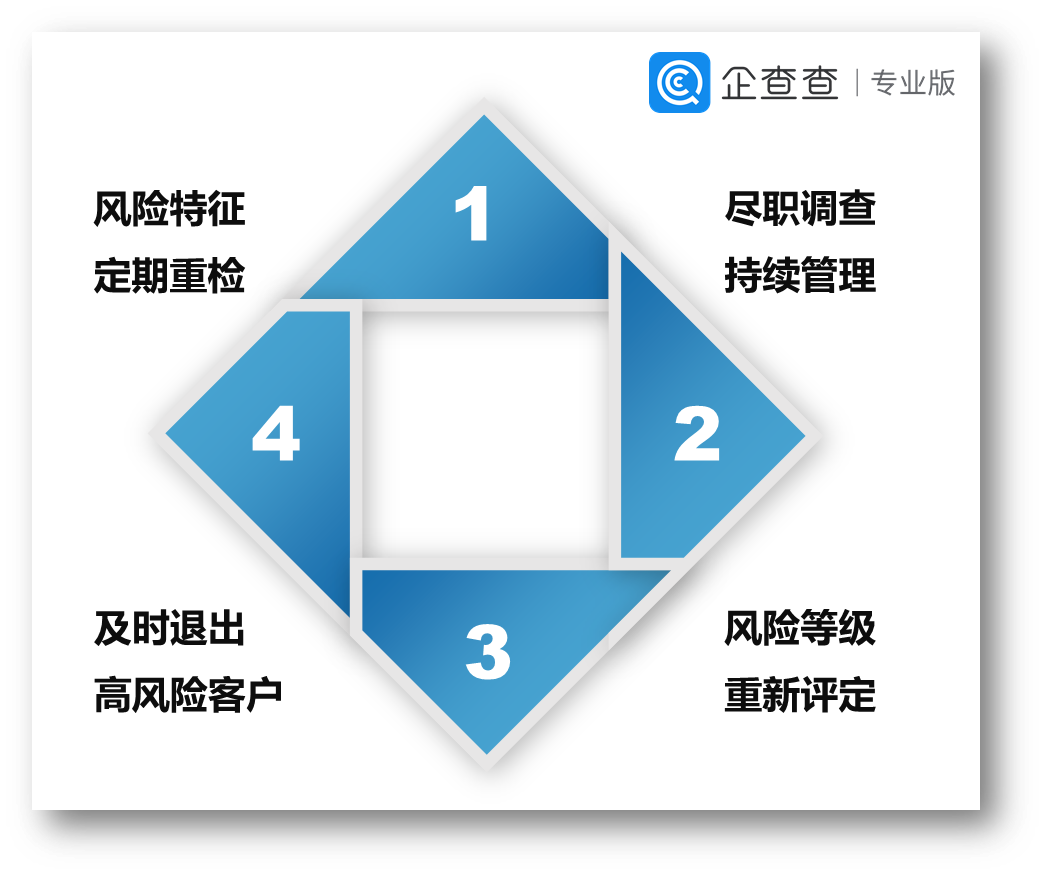

与企业客户的业务关系存续期间,通过定期对其风险特征项目进行“重检”,识别风险的动态变化,落实客户尽职调查的持续性管理,主动退出高风险客户的业务关系,从而降低损失发生的概率。

不论是基于风险、还是基于价值的差异化客户分类与管理,是金融机构提升内部资源配置效率的重要基础,同时也是金融机构创新经营发展的源动力。

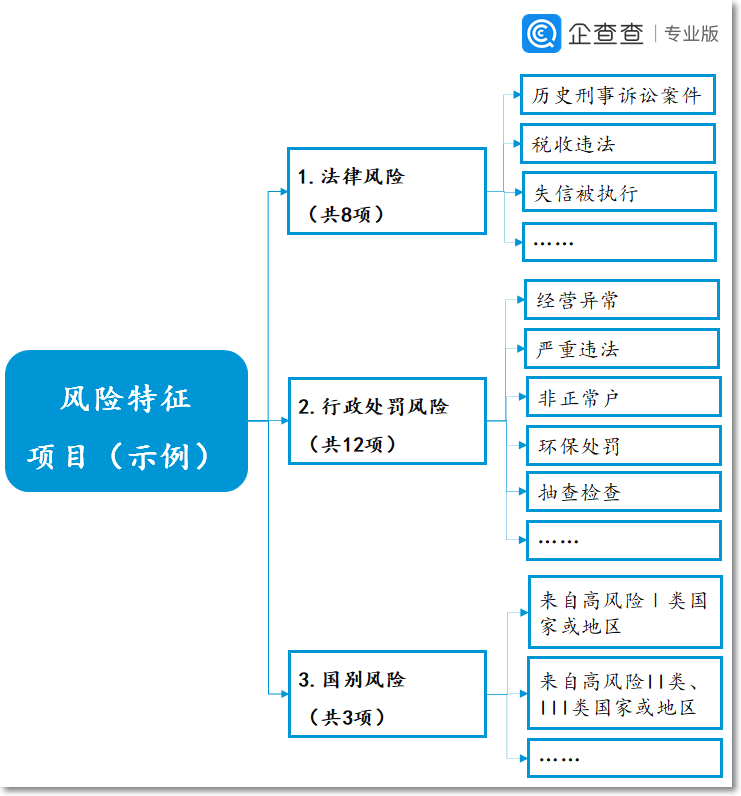

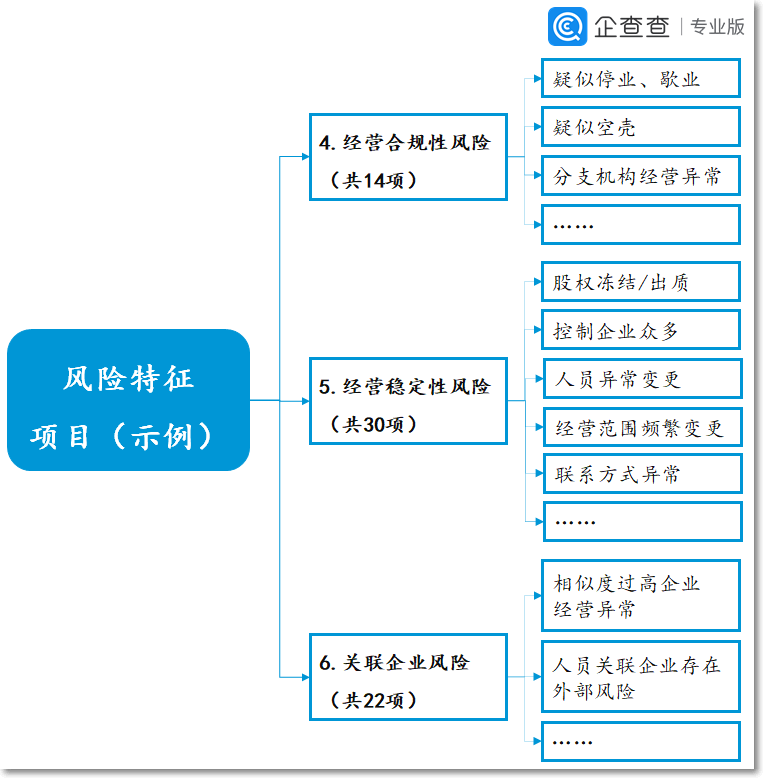

企查查专业版·尽职调查功能版块,为您提供六大项目、近100项企业风险特征的识别与分析,助力金融机构在建立、维持业务关系时,进行有效的差异化客户细分,并合理量化客户风险等级。深度融合了数据、模型、技术和专家经验为一体的尽职调查产品体系,将为您的企业客户全生命周期管理,提供坚实有力的支撑。