尽职调查 · 企账户

银行账户生命周期管理一站式解决方案,聚焦不同行业市场主体的风险特性,建立、健全身份识别策略和准入预审核机制,自动化持续监测企业经营状况及重要身份变更信息,为异常交易账户甄别提供全方位信息支撑

我们的优势

风险为本

根据多维度风险模型,确定客户与账户关系管理重点要素与单元,支持用户自定义风险扫描维度,更符合用户自身风险偏好和需求,树立行业最佳实践

多维识别

从业务关系的全生命周期管理视角,以银行账户体系为核心,确定哪些方法可以满足金融机构对于客户身份的首次识别、穿透识别和持续识别需求

精准验证

以更高的身份验证水平降低金融机构可能面临的外部欺诈和洗钱风险,拓展金融机构对客户身份认知的深度和广度

自动监测

加强存量客户身份信息自动化持续监测,强化业务关系存续期间的动态复核与管理

常见问题及解答

Q1企账户功能中的红黄通道风险特征扫描,支持哪一级的用户进行规则配置?

答:目前企账户中的准入尽调功能,支持用户根据自身机构风险偏好,自定义风险规则扫描,更符合用户根据自身业务场景对客户准入的要求和判断,该功能目前主账号可见。

Q2客户尽职调查从实践角度来看,有什么技巧吗?

答:首先,需要想清楚客户尽职调查的目的,并不是单纯为了满足账户风险管理等内控管理要求,一份全面和有效的客户尽职调查不仅是落实对客户身份识别、风险概况情况的掌握,从个人角度来说,也是对洞察力、风险敏感性等方面的衡量。同时,秉承谁的客户谁负责、谁开户谁负责的原则,对自己的客户负责也是对自己负责。

其次,注意专业性话术与非专业领域的话术相互结合。尤其针对疑似异常开户的一些话术问询方面,可以在现有话术方面保留一定的灵活度。

最后,注重对一些实践案例的研究与分析,技巧和经验一样,来自于日积月累,尤其针对可疑开户的案例研究,将进一步提升对客户尽职调查话术方面的针对性和有效性。

其次,注意专业性话术与非专业领域的话术相互结合。尤其针对疑似异常开户的一些话术问询方面,可以在现有话术方面保留一定的灵活度。

最后,注重对一些实践案例的研究与分析,技巧和经验一样,来自于日积月累,尤其针对可疑开户的案例研究,将进一步提升对客户尽职调查话术方面的针对性和有效性。

Q3账户久悬后,是否还需要进行识别等尽职调查,监管有没有这方面的规定?

答:首先,政策层面,07年2号令中规定,“金融机构和从事汇兑业务的机构,在以开立账户等方式与客户建立业务关系,应当识别客户身份”。但涉及到账户转久悬以后的处理,暂未见政策方面有明文规定。

其次,实践层面。如果监控名单更新时,涉及到久悬户,建议开展持续的客户尽职调查,其他情况很少有需要做持续或者加强尽调的,因为已经转了久悬的账户基本上是暂停交易,不会再次触发需要持续尽职调查的情形。

最后,从洗钱风险评估的视角来看,如果是久悬账户,通过对客户特性、业务、地域和行业的总体分析与评估,可以认定该客户已经终止与机构间的业务往来关系,不需要进行持续身份识别和尽职调查措施,但仍应当注意留存所有记录和义务档案。

其次,实践层面。如果监控名单更新时,涉及到久悬户,建议开展持续的客户尽职调查,其他情况很少有需要做持续或者加强尽调的,因为已经转了久悬的账户基本上是暂停交易,不会再次触发需要持续尽职调查的情形。

最后,从洗钱风险评估的视角来看,如果是久悬账户,通过对客户特性、业务、地域和行业的总体分析与评估,可以认定该客户已经终止与机构间的业务往来关系,不需要进行持续身份识别和尽职调查措施,但仍应当注意留存所有记录和义务档案。

Q4小微企业,从金融机构的角度来说,一些资质或者身份识别方面确实比较难满足现行的一些客户准入和尽职调查要求,这方面有没有比较好的意见和建议?

答:首先,从数据层面来看。央行在6月9号通过官方公众号发布过关于扶持中小微企业复工复产的视频短片,在中国1.25亿的市场主体中,九成以上是中小微企业和个人工商户,形态各异的中小微、个体户提供了80%的就业岗位,70%的技术创新成果,60%以上的GDP,50%以上的税收。

这一项项数字足以说明中小微企业在我国的现状以及对整个国计民生的重要意义。支持中小微企业的金融服务需求,首先需要从意识上需要建立全局视角,不能单单从满足金融监管政策要求这个视角来看。

从业务实践角度来说,特别是小微企业,在客户身份识别方面是否存在难度?当然有,可能并没有可以支持识别的公司门楣、牌匾,也没有正式的办公场地,也可能根本就是个人创业,我们说的自由职业者。这类客群准入需要做风险识别吗?需要做。但是怎样做?如果一家小微企业压根就是“小白”,或者说从风险识别的角度、能够提供的信息因为业务场景的限制而显得非常有限。

除了可以借助外部的一些渠道查询进行快速识别以外,除此以外,账户开立以后的客户身份持续识别是必须的。实践中的一些问题集中体现在“开户”这个节点投入了巨大的人力物力消耗,但真正到了“持续识别”的阶段,机制和手段空白。同时,我们要抱着与中小微企业共成长的心态、去不断地优化和提升我们的金融服务。金融机构讲的是标准化,标准化本身并没有错,但标准化肯定不是一刀切,而是随着外部环境的变化、不断去优化我们的“标准化”。

这一项项数字足以说明中小微企业在我国的现状以及对整个国计民生的重要意义。支持中小微企业的金融服务需求,首先需要从意识上需要建立全局视角,不能单单从满足金融监管政策要求这个视角来看。

从业务实践角度来说,特别是小微企业,在客户身份识别方面是否存在难度?当然有,可能并没有可以支持识别的公司门楣、牌匾,也没有正式的办公场地,也可能根本就是个人创业,我们说的自由职业者。这类客群准入需要做风险识别吗?需要做。但是怎样做?如果一家小微企业压根就是“小白”,或者说从风险识别的角度、能够提供的信息因为业务场景的限制而显得非常有限。

除了可以借助外部的一些渠道查询进行快速识别以外,除此以外,账户开立以后的客户身份持续识别是必须的。实践中的一些问题集中体现在“开户”这个节点投入了巨大的人力物力消耗,但真正到了“持续识别”的阶段,机制和手段空白。同时,我们要抱着与中小微企业共成长的心态、去不断地优化和提升我们的金融服务。金融机构讲的是标准化,标准化本身并没有错,但标准化肯定不是一刀切,而是随着外部环境的变化、不断去优化我们的“标准化”。

© 2014-2024

苏ICP备15042526号

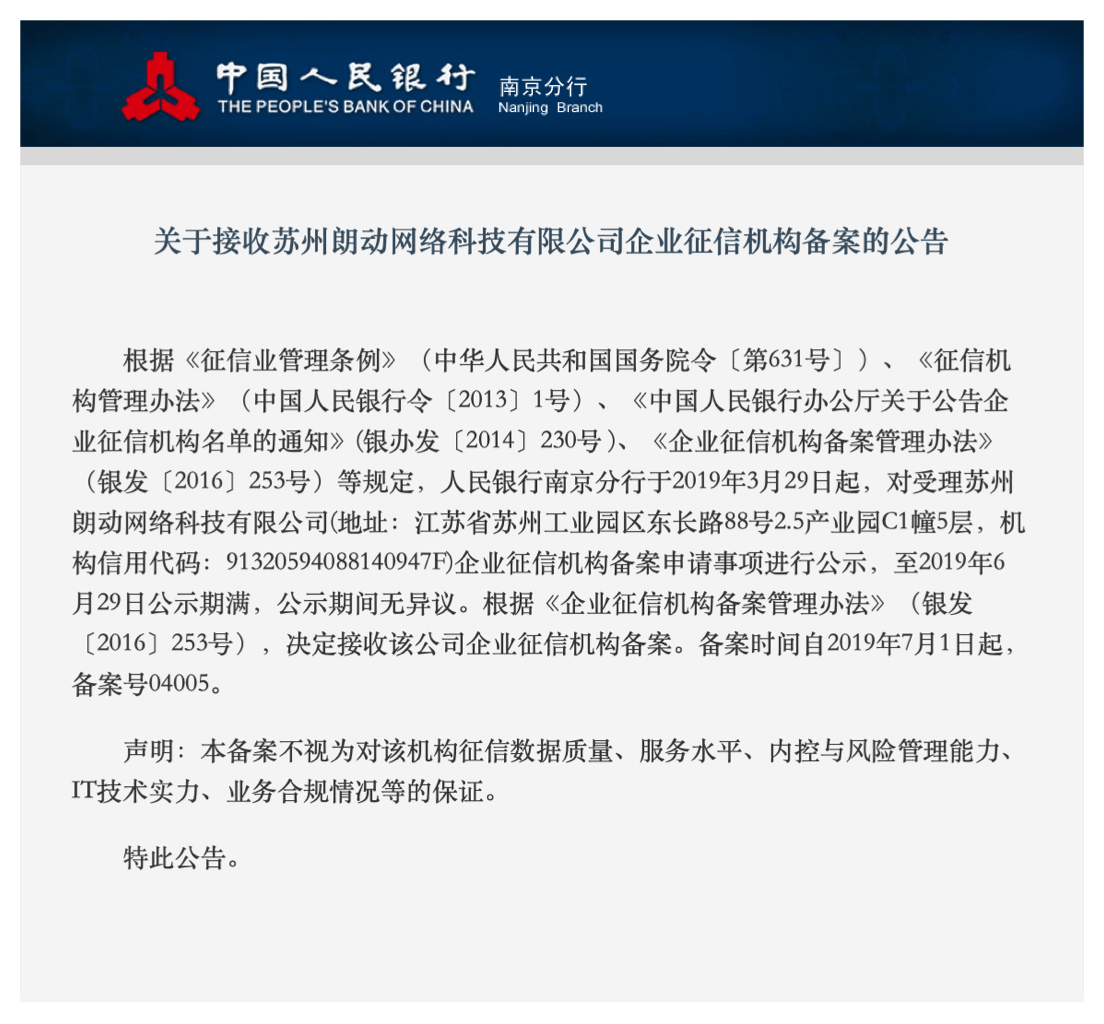

版权所有 企查查科技股份有限公司 增值电信业务经营许可证:苏ICP证B2-20180251 企业征信备案号:04005

苏公网安备 32059002002742号

苏公网安备 32059002002742号